关于平安普惠企业管理有限公司联合平安财产保险股份有限公司套路客户、欺骗编造保险实际用途及种类、客户不知情情况下在其下属公司平安普惠小额贷款公司贷款及合作方重庆银行贷款中造假保险投保信息及合同、编造用途、超高额保费收费;平安普惠贷款合同造假欺诈、上传征信记录造假、重庆银行信贷核心业务外包、贷款欺诈等违法违规行为的举报材料。

您好,现就中国平安财产保险股份有限公司(广东省深圳市福田区益田路5033号平安金融中心)陕西分公司(陕西省西安市高新区科创路168号电子科技大学科技园B座一层)以及下属贷款中介平安普惠(陕西省西安市碑林区雁塔北路9号中铁第一国际A座22层)、合作银行(重庆银行、光大银行)套路客户、欺骗编造保险种类及实际用途、客户不知情情况下捆绑保险、编造用途、贷款合同欺诈、征信记录造假、超高额保费收费现详细说明。

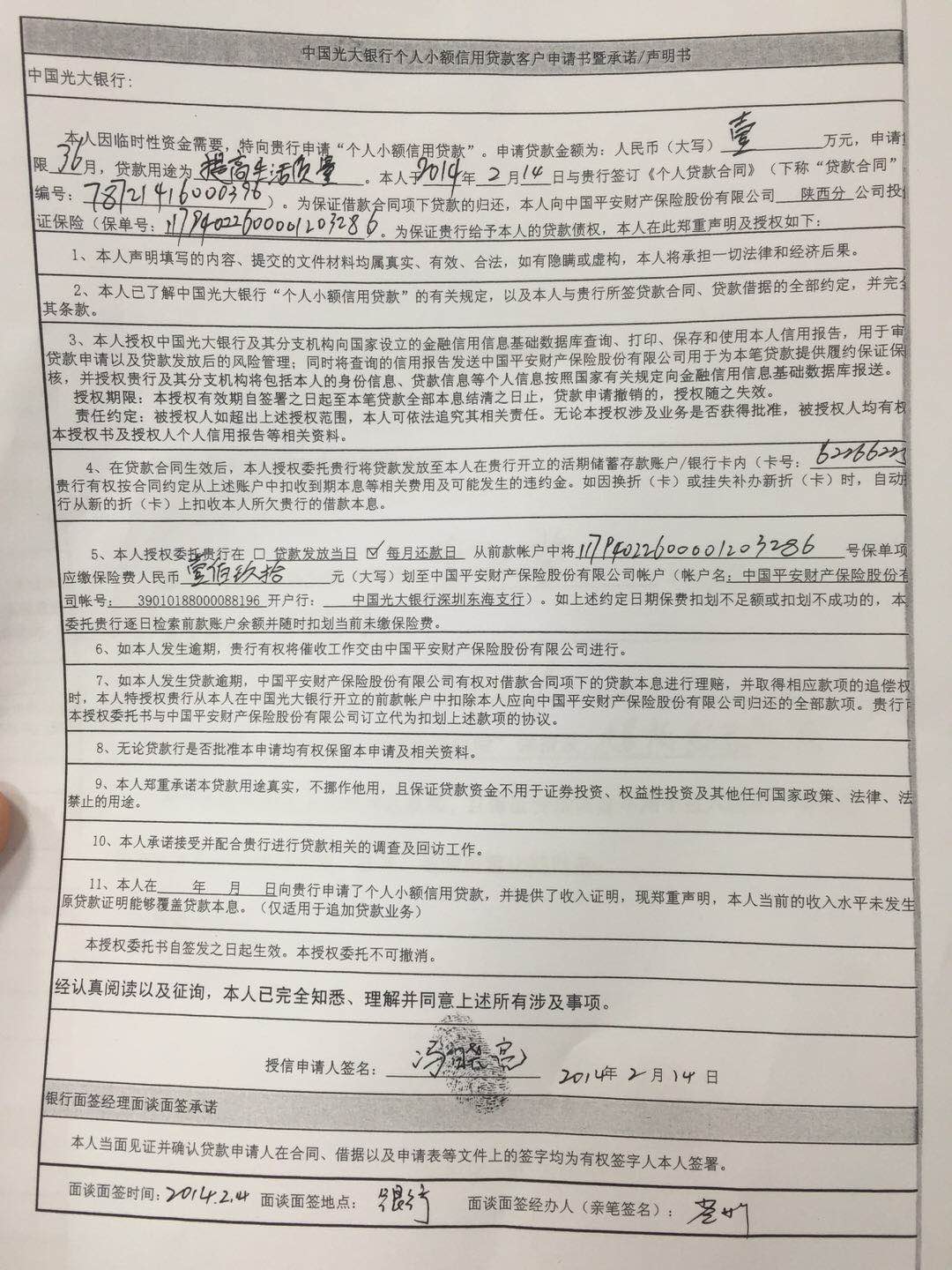

本人冯晓亮,于2013年4.27通过平安普惠中介办理了由光大银行放款24000元36期等额本息贷款,2014年2.14日10000元36期等额本息贷款,于2020.3月查询平安普惠APP历史记录,才发现被平安财产保险公司捆绑了保险。(平安官方说介绍说明过程及我同意后签字过程有视频录像,但目前他们无法提供,合同及发票至今未给)。但后来查询后台、询问客服才发现该保险费率年化为贷款本金的22.8%,并不是他们说的那样,24000元贷款本金被总计收取16416元保险费,10000元贷款本金被总计收取6840元保险费,保费之高令人咋舌!!!

在我咨询完平安保险公司客服后,客服说该保险是银行要求捆绑,不捆绑不能放款!随即我打电话给银行,银行予以否认!该两笔贷款均是等额本息计算方式,24000元贷款,每月固定还款1214.84元,36期,计算其综合资金成本年化44.248%!当我质问保险公司人员及中介公司平安普惠为何超过国家法律红线,违规搭售欺骗保险实际用途,该公司人员称“2013年及2014年国家没有这个法律!”难道国家的法律是对以往的犯罪就既往不咎嘛!查询贷款银行归档记录,知情、授权、承诺等签字为造假签字,并非本人签字!

2016.12月在平安普惠网贷APP办理的i 贷,30000元,为光大银行及重庆银行联合放款,也被平安保险股份有限公司捆绑了保险!我查询后台数据,发现其从2018.3月开始每月还款出现了保险费服务费,且这两者之和为当月利息的一倍还多!质问其客服,同样也是说银行要求捆绑,我问其有无保险代理业务许可证,被告知不知道!平安普惠不是保险代理机构,平安保险公司却允许其各个信贷产品及合作银行产品都捆绑搭售其保险!我们申请过程中,只签署了征信查询授权协议、联系人使用授权协议、个人身份信息使用授权,从头至尾没有看见保险单、保险协议、合同、投保单、收费标准等,待放款成功后却都有了,而且没有收到过合同及发票,那么我们只签了一个电子签名,平安保险所有的七八份甚至十几份所谓“电子合同”是怎么使用到我们的电子签名的?!

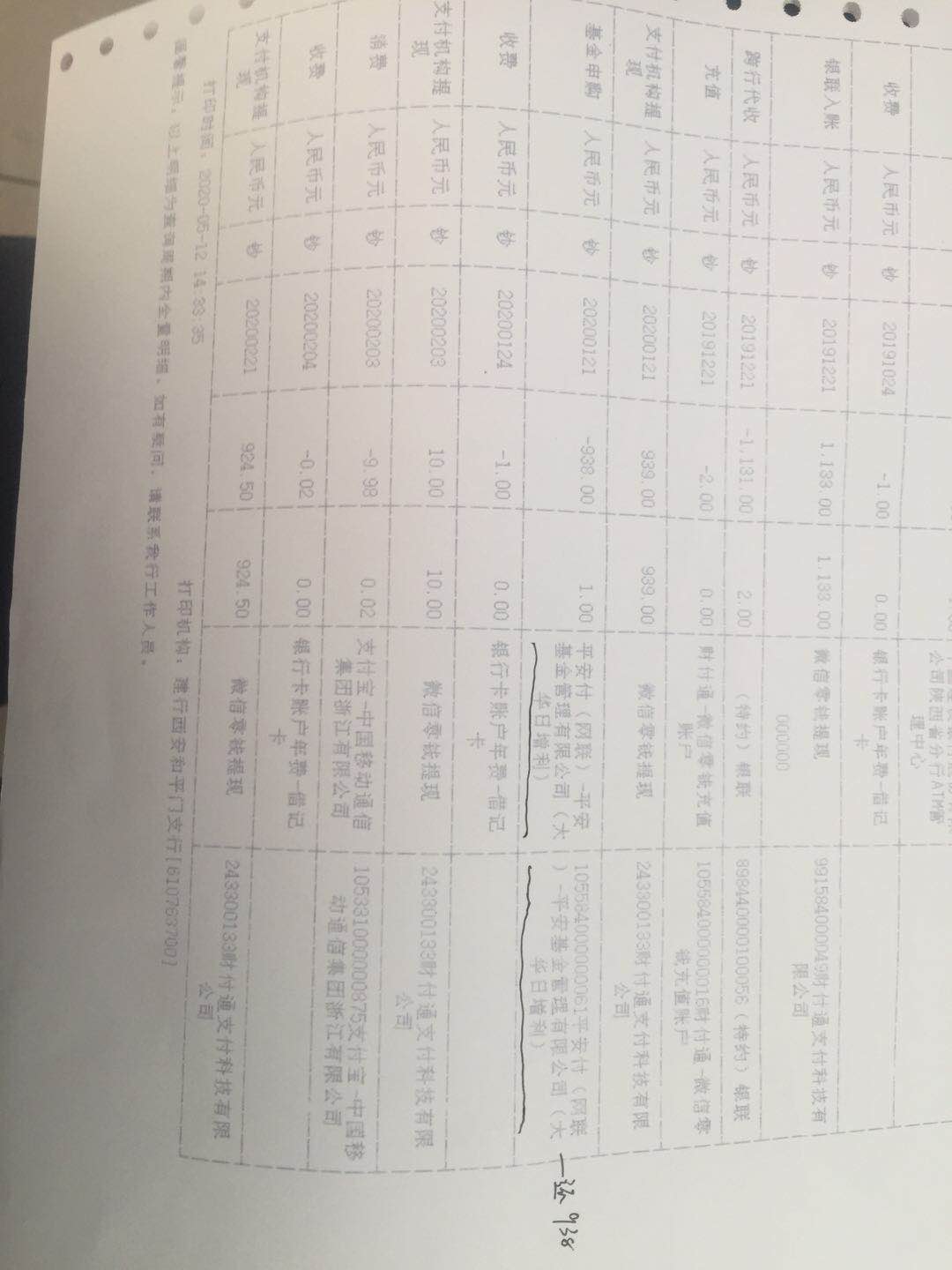

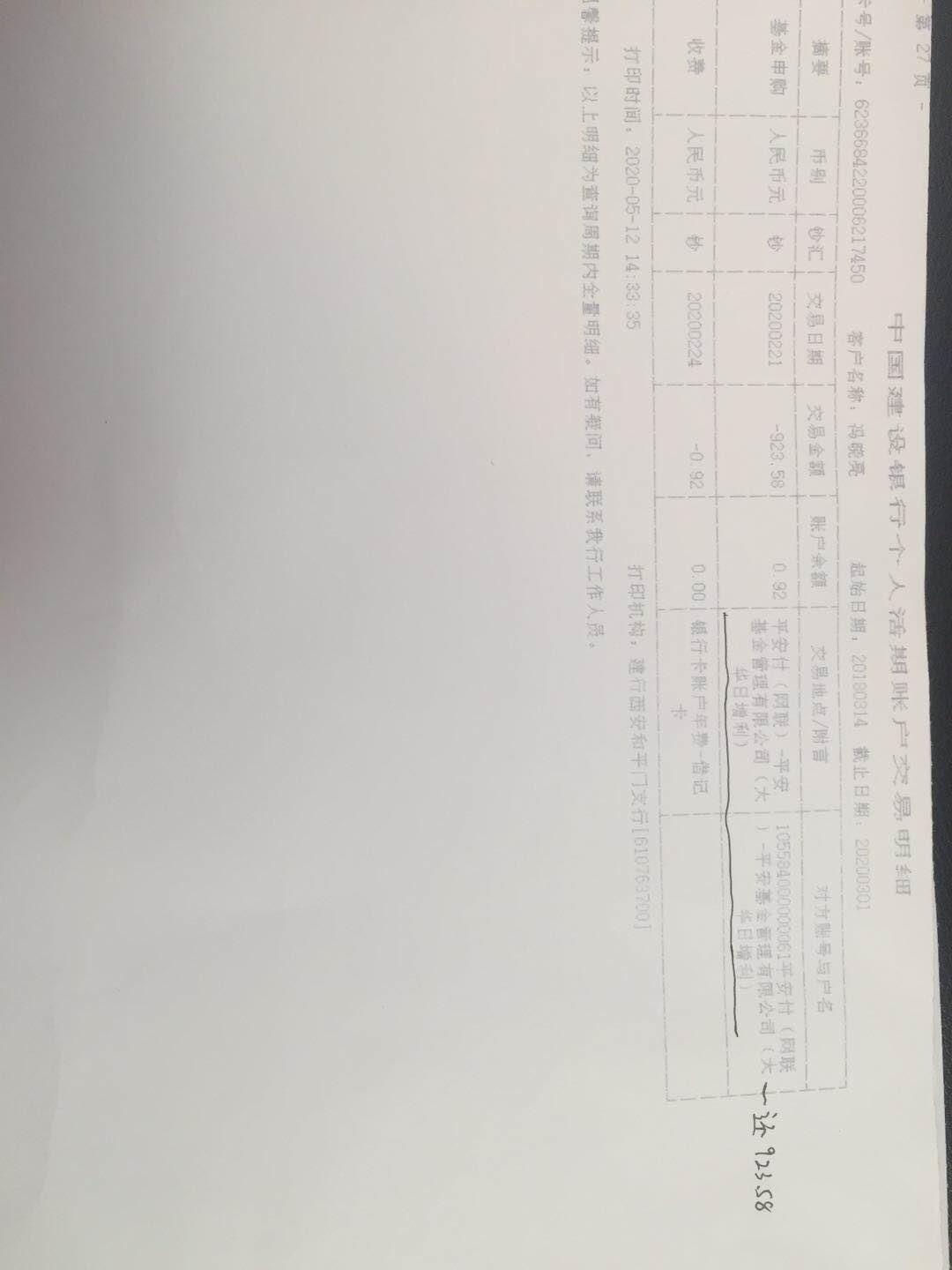

2020.4.27本人查询人民银行征信报告,平安普惠小额贷款公司联合重庆银行及平安财产保险股份有限公司公然造假欺诈!本人在平安普惠APP查询记录是由重庆银行出资99%普惠小贷出资1%的联合贷款发放形式,提现借款金额为2018.9.4日7100元 、2018.10.24日2400元、2018.11.23日3100元,3笔均为等额本金方式分20期还款,合计12600元!平安普惠小额贷款公司上传征信信息为“2018.1.26日